Trong Vụ việc AD20, liên quan đến việc áp thuế CBPG đối với thép cán nóng nhập khẩu từ Trung Quốc hai khái niệm “loại trừ” và “miễn trừ” là điểm nhấn quan trọng. Bài viết này sẽ phân tích rõ mục đích, nội dung và sự khác biệt giữa hai khái niệm trên, từ góc nhìn chuyên sâu về ngành thép và luật phòng vệ thương mại.

Mục đích và ý nghĩa của việc loại trừ và miễn trừ

Việc áp dụng biện pháp CBPG hướng đến mục tiêu bảo vệ ngành sản xuất nội địa khỏi các tác động tiêu cực do hàng hóa nhập khẩu có giá bán thấp gây ra. Tuy nhiên, không phải tất cả các loại hàng hóa nhập khẩu đều chịu sự điều chỉnh của thuế CBPG. Vì vậy, việc “loại trừ” và “miễn trừ” được triển khai nhằm:

- Loại trừ: Loại bỏ một số hàng hóa hoặc xuất xứ ra khỏi phạm vi áp dụng thuế CBPG nếu chúng không thỏa mãn các điều kiện điều tra hoặc có tác động không đáng kể đến thị trường.

- Miễn trừ: Cung cấp cơ chế cho phép một số doanh nghiệp hoặc hàng hóa không phải chịu thuế CBPG trong các trường hợp đặc biệt, dựa trên các tiêu chí kỹ thuật, thương mại, hoặc năng lực sản xuất trong nước.

Việc hiểu rõ hai khái niệm này không chỉ giúp các doanh nghiệp nhập khẩu giảm thiểu rủi ro từ các biện pháp phòng vệ thương mại mà còn đảm bảo sự tuân thủ đúng quy định pháp luật.

Loại trừ: Phạm vi và điều kiện áp dụng

Loại trừ là việc loại bỏ một số nhóm hàng hóa hoặc xuất xứ khỏi phạm vi áp thuế CBPG ngay từ đầu quá trình điều tra hoặc ban hành quyết định áp thuế. Điều này xảy ra khi hàng hóa không đáp ứng điều kiện điều tra hoặc không gây ảnh hưởng đáng kể đến ngành sản xuất nội địa.

Các trường hợp loại trừ trong vụ AD20:

- Xuất xứ từ Ấn Độ: Theo kết quả điều tra, lượng nhập khẩu thép cán nóng từ Ấn Độ chiếm dưới 3% tổng lượng nhập khẩu và không đủ điều kiện để áp thuế CBPG. Do đó, hàng hóa từ Ấn Độ được loại trừ hoàn toàn khỏi phạm vi điều tra và áp thuế.

- Các sản phẩm thép cụ thể: Theo Quyết định số 1959/QĐ-BCT ngày 4/7/2025:

- Sản phẩm thép không gỉ.

- Thép cán nóng dạng tấm thuộc 35 mác thép đặc biệt, được liệt kê chi tiết trong quyết định.

Ý nghĩa của việc loại trừ:

Nếu hàng hóa nhập khẩu thuộc các mác thép hoặc nhóm sản phẩm nằm trong danh sách loại trừ, doanh nghiệp sẽ không phải chịu thuế CBPG. Điều này tạo thuận lợi lớn cho các doanh nghiệp nhập khẩu hoặc các ngành công nghiệp sử dụng các loại thép này.

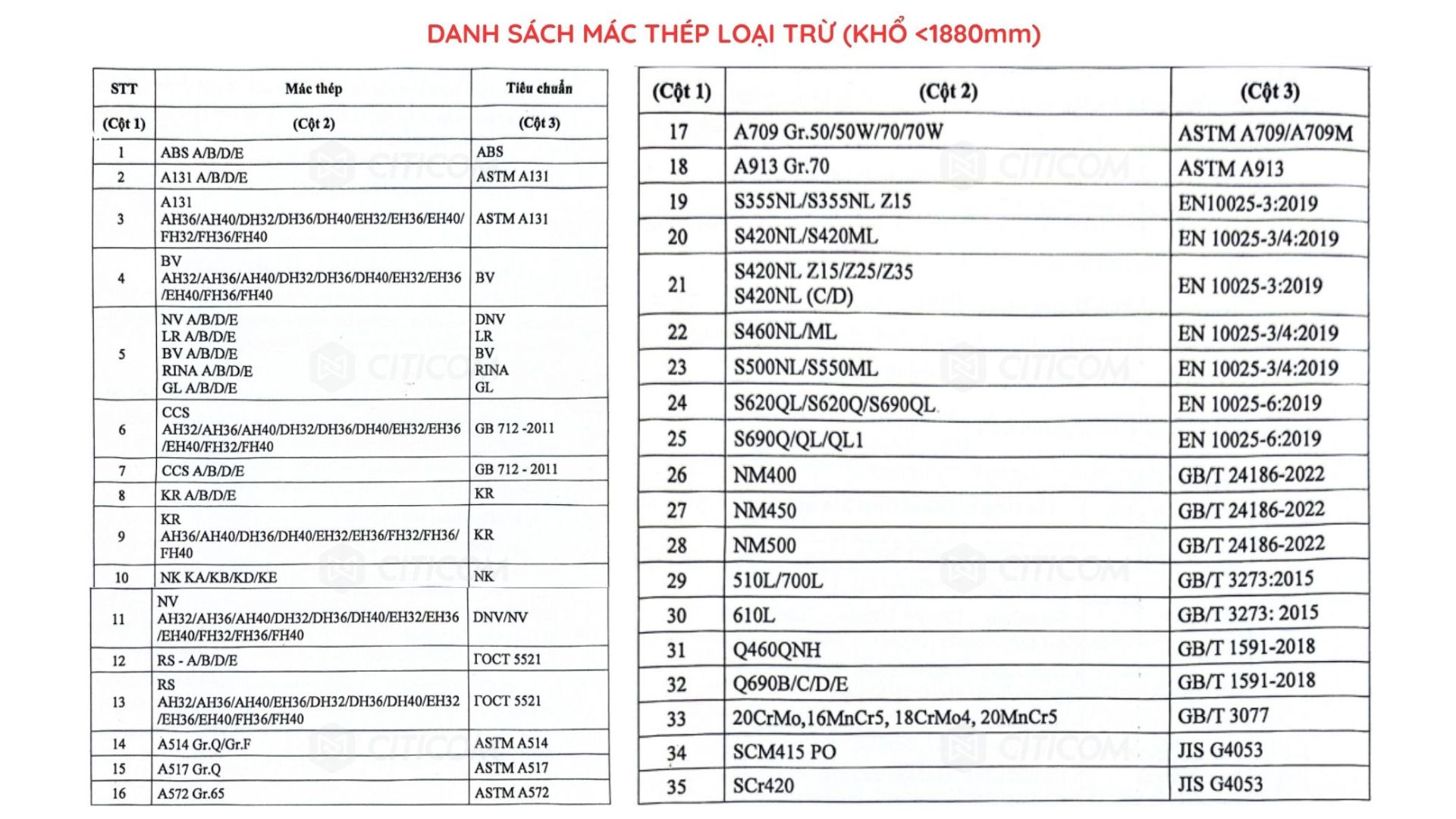

Danh sách 35 mác thép loại trừ trong Quyết định số 1959/QĐ-BCT ngày 4/7/2025

Danh sách 35 mác thép loại trừ trong Quyết định số 1959/QĐ-BCT ngày 4/7/2025

Miễn trừ: Cơ chế và điều kiện áp dụng

Miễn trừ là cơ chế cho phép các doanh nghiệp nhập khẩu không phải chịu thuế CBPG trong các trường hợp đặc biệt, dù hàng hóa của họ thuộc phạm vi áp thuế. Đây là một cơ chế linh hoạt, được áp dụng sau khi có quy trình thẩm định và xét duyệt của cơ quan quản lý.

Quy định pháp lý:

- Thông tư 26/2025/TT-BCT: Quy định chi tiết về việc miễn trừ áp dụng các biện pháp phòng vệ thương mại, bao gồm thuế CBPG.

- Quyết định số 1959/QĐ-BCT: Quy định các mác thép cụ thể được xem xét miễn trừ như BW450, BS700MCK2, AG700 hoặc LG700T.

Tiêu chí xét duyệt miễn trừ:

Theo Thông tư 26/2025/TT-BCT, các tiêu chí xét duyệt miễn trừ bao gồm:

- Đặc tính kỹ thuật: Thành phần, đặc tính vật lý, hóa học, hoặc mục đích sử dụng của hàng hóa.

- Khả năng sản xuất trong nước: Ngành sản xuất nội địa không thể sản xuất được hàng hóa tương tự hoặc không có khả năng thay thế.

- Tính đặc thù của sản phẩm: Hàng hóa đáp ứng các tiêu chuẩn đặc biệt hoặc phục vụ mục đích nghiên cứu, phát triển phi thương mại.

- Hạn chế về khối lượng: Miễn trừ có thể áp dụng theo lượng nhập khẩu nhất định và cho từng mục đích cụ thể của từng doanh nghiệp.

Quy trình nộp hồ sơ:

- Hồ sơ đề nghị miễn trừ phải được nộp theo mẫu tại Thông tư 26/2025/TT-BCT, qua Cục Phòng vệ Thương mại (Cục PVTM).

- Thời hạn nộp hồ sơ:

- Trong vòng 7 ngày làm việc từ khi ban hành quyết định)áp thuế (thuế tạm thời, thuế chính thức, quyết định gia hạn chính thức hoặc quyết định kết quả rà soát về phạm vi sản phẩm_

- Định kỳ vào các ngày làm việc đầu tiên của tháng 3, 9, và 10 hàng năm.

Lưu ý quan trọng:

Miễn trừ không mang tính vĩnh viễn và có thể bị thu hồi nếu không đáp ứng điều kiện hoặc hết thời hạn. Doanh nghiệp được miễn trừ cần tuân thủ các yêu cầu báo cáo định kỳ.

So sánh loại trừ và miễn trừ

| Tiêu chí | Loại trừ | Miễn trừ |

| Phạm vi áp dụng | Toàn bộ nhóm hàng hóa được loại trừ, áp dụng cho tất cả doanh nghiệp. | Từng doanh nghiệp hoặc lô hàng cụ thể. |

| Quyết định áp dụng | Được xác định trong quá trình điều tra. | Xét duyệt theo hồ sơ đề nghị của doanh nghiệp. |

| Thời gian áp dụng | Thường mang tính cố định. | Có thể tạm thời hoặc giới hạn thời gian. |

| Điều kiện áp dụng | Hàng hóa không ảnh hưởng đáng kể đến thị trường nội địa. | Đáp ứng các tiêu chí kỹ thuật hoặc thương mại đặc biệt. |

Hướng dẫn doanh nghiệp nhập khẩu trong Vụ việc AD20

Nếu doanh nghiệp nhập khẩu hoặc sử dụng thép cán nóng từ Trung Quốc trong vụ AD20, cần lưu ý:

- Xác định phạm vi loại trừ:

- Kiểm tra sản phẩm có thuộc danh sách loại trừ (ví dụ: thép không gỉ, thép cán nóng dạng tấm theo mác đặc biệt) không.

- Kiểm tra khả năng xin miễn trừ:

- Nếu sản phẩm không được loại trừ, đánh giá khả năng thay thế của ngành sản xuất trong nước. Nếu không thể thay thế, có thể nộp hồ sơ xin miễn trừ. Trường hợp cần tư vấn về khả năng xin miễn trừ, Quý vị vui lòng liên hệ với Bộ phận tư vấn của Citicom tại Hotline 0965750505 để được hỗ trợ.

- Nộp hồ sơ đúng quy định:

- Chuẩn bị hồ sơ đầy đủ và nộp đúng thời hạn theo hướng dẫn của Thông tư 26/2025/TT-BCT.

- Theo dõi quyết định:

- Nếu được chấp thuận, theo dõi các nghĩa vụ báo cáo định kỳ và lưu giữ chứng từ liên quan.

Kết luận

Việc phân biệt rõ “loại trừ” và “miễn trừ” trong vụ việc AD20 không chỉ giúp doanh nghiệp tận dụng cơ hội giảm thiểu gánh nặng tài chính mà còn đảm bảo tuân thủ đúng quy định pháp luật. Doanh nghiệp cần chủ động tìm hiểu, lập kế hoạch và phối hợp chặt chẽ với cơ quan quản lý. Trong trường hợp cần tư vấn và phân tích kỹ hơn về hàng hóa loại trừ và khả năng miễn trừ, Quý vị vui lòng liên hệ với Bộ phận tư vấn của Citicom. Hotline: 09765750505.